2023年(令和5年)10月からインボイス制度が始まる、という話題をニュースで目にする機会が最近増えた気がします。

そこで、交流のある農家仲間の数名に聞いてみたところ、次のような疑問が出てきました。

- インボイスは農業者には関係ない?

- そもそもインボイスって何?

- 課税事業者とか簡易課税とか聞きなれない言葉が多くて難しそう

現時点で、10数名のうちインボイスの登録している人は誰もいませんでした。

というわけで今回は、農業者がどんな場合にインボイス登録をするとよいのか?を【農家の目線】で見ていきたいと思います。

インボイス制度とは

インボイス制度の正式名称は適格請求書等保存方式といいます。

漢字が多いですね・・・

たしかにイメージしやすいネーミングではないですね

インボイスという聞きなれない言葉、そして正式名称の漢字から制度の内容が想像しにくいと思います。

適格請求書等保存方式をわかりやすくいうと

納める税金を安くしたければ、決められた様式にそって請求書を作ってもらって保存しておいてください、という制度になります。

その納める税金というのが消費税のことで、決められた様式にそって作る請求書がインボイスということになります。

消費者が商品を買うときに、消費税を払います。

例えば、消費者に商品を売ったお店は、(消費者から預かった)消費税を税務署に納めなければなりませんが、そのときお店が商品を仕入れたときに支払った消費税の分は納税する金額からさし引くことができます。

(お店が納める消費税額)

=(商品を売って預かった消費税額)

-(商品仕入れで支払った消費税額)

この仕入れ時に支払った分の消費税をさし引くことを、「仕入れ税額控除」いいます。

なぜ、適格請求書が必要なのか?

なぜ、適格請求書(以下インボイス)が必要なのかというと、上記の仕入れ税額控除を受けるのであればインボイスを保存しておいてくださいというルールになったからです。

つまり、先ほどの例で言えば、お店側は商品を仕入れた業者さんからインボイスを受け取って保存しておかなければ仕入れ税額控除を受けられません。

さらに言えば、お店に商品を売った業者さんも、そのインボイスの写しを保存しておく必要があります。

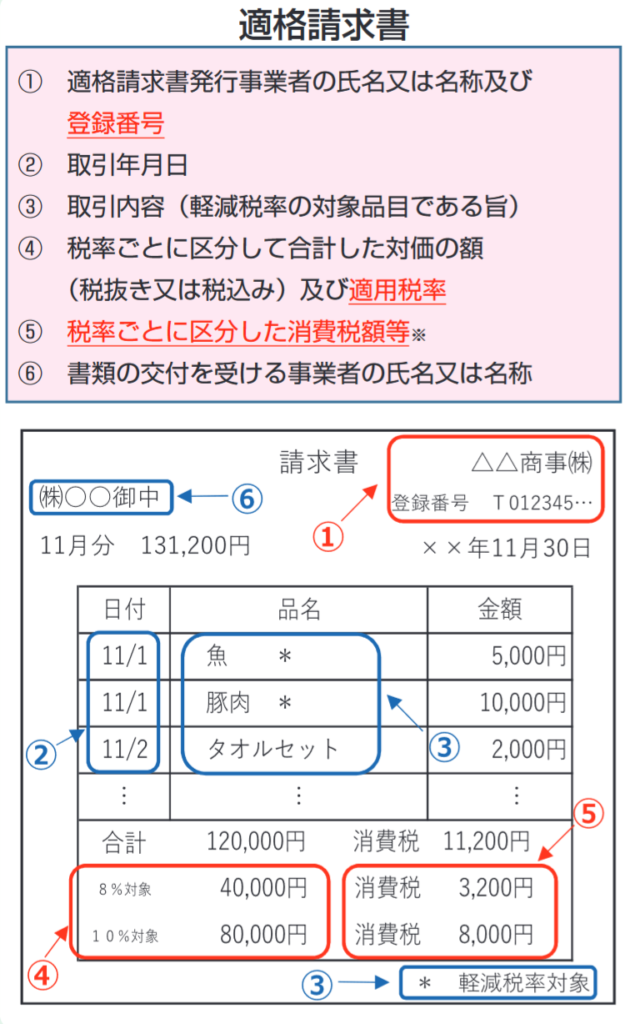

インボイスのサンプル

適格請求書等保存方式の概要ーインボイス制度の理解のためにー(国税庁:特集インボイス制度より)によれば、法令でインボイスの様式は決まっているわけではないとのことです。

ただし、必要な記載事項は以下のとおりになっています。

ひとつずつ見ていきます。

①適格請求書発行事業者の氏名または名称および登録番号

インボイスを発行する事業者(=売り手)の名前と国税庁から割りふられる登録番号のこと。

②取引年月日

通常の領収書でも必要な項目です。

③取引内容(軽減税率の対象品目である旨)

サンプルでは、対象品目に「*」を付けて、枠外に「* 軽減税率対象」と記載しています。

④税率ごとに区分して合計した対価の額(税抜きまたは税込み)および適用税率

軽減税率8%と標準税率10%ごとに税抜き代金の合計金額を記載します。

⑤税率ごとに区分した消費税額等

軽減税率8%と標準税率10%ごとに消費税額を記載します。

⑥書類の交付を受ける事業者の氏名または名称

インボイスを受け取る側(=買い手)の名前のこと。

ちなみに、小売りや飲食店、タクシーなど不特定多数を相手にする取り引きでは、適格簡易請求書という買い手の名前のみを省略したものも認められています。

インボイス登録が必要な農家

それでは、インボイス登録をする必要がある農家はどんなケースが考えられるでしょうか?

ひとことで言えば、農産物の売り先がインボイスを必要としている場合に登録が必要です。

要するに、インボイスを登録する意味は、あくまで売り先がこちらが発行したインボイスを使って仕入れ税額控除を受けるためにあるからです。相手が必要なければインボイスは必要ありません。

では、インボイスを必要としている売り先はどんなところかというと、消費税の課税事業者(⇔ 免税事業者)であって、なおかつ原則課税(⇔ 簡易課税)をとっているところになります。

消費税の課税事業者とは、税抜き売上が1000万円を超える事業者のことです。売り先が免税事業者であれば、そもそも消費税の計算をしないのでインボイスは必要ではありません。

また、原則課税とは軽減税率8%と標準税率10%をきっちりとわけて納める消費税額を計算する方式のことです。簡易課税を採用している事業者は、インボイスを必要としません。

農産物を買ってくれる事業者に取引を継続してもらうために

農産物を買ってくれていた事業者がインボイスを必要とすることが今後見込まれる場合は、インボイス登録の申請を行った方がよいです。なぜかというと、こちらがインボイスが発行できないとなると買い手である事業者が仕入れ税額控除を受けられないので、今後取り引きをやめる可能性が出てくるからです。また、新たに売り先を開拓する場合においても、インボイスを発行できることがアピールできます。

とくに注意が必要なのが、税抜売上げが1000万円超えない農家がインボイス必要とする事業者と取引している場合です。

免税事業者がインボイス登録をすることはできるのですか?

いいえ、インボイス登録できるのは課税事業者に限られています。つまり、インボイス登録するために免税事業者だった農家が課税事業者に変わる必要が出てくるのです。

農協を通じて出荷している場合

インボイス制度では、交付義務が免除される取引が決められています。

それが、「生産者が農業協同組合、漁業協同組合又は森林組合等に委託して行う農林水産物の譲渡」です。いわゆる、無条件委託方式、共同計算方式と言われる、売り値や売り先などの条件を決めず、また生産者を特定せずに行う取引のことです。

ようするに、農協に出荷して共選共販で行われる取引は、上記の無条件委託方式かつ共同計算方式に当てはまるため、インボイスの発行が不要ということです。

免税事業者から課税事業者に変わるときは慎重に

それまでは消費税を納めなくてもよかった免税事業者が課税事業者に変わるということは、今後は消費税を計算して納めなければならなくなるということになります。

免税事業者のままでいてインボイス発行できず取り引きがなくなるのか、課税事業者に変わり消費税を納めなければならなくなるのか、どちらがマイナスが慎重に判断する必要があります。

まとめ

今回の内容をまとめると次のようになります。

- インボイスは、仕入れ税額控除を受けるのに必要

- インボイス登録の必要性は、「売り先がインボイス必要かどうか」で決まる

- 自分が免税事業者だった場合、インボイス登録が必要となれば課税事業者に変更しなければならない

- 自分の消費税の計算に、簡易課税を採用している場合は仕入れ先からのインボイスは不要

2023年10月からのインボイス制度の運用開始に間に合わせるには、2023年3月末日までに登録申請を済ませておく必要があります令和5年9月30日までに申請しておけばよいことに変更されました(国税庁HP 申請手続き)。その他、よくある質問は国税庁HP「お問合せの多いご質問(令和4年11月25日掲載)」を合わせて確認しておくと不明な点が洗い出せます。